2022年3月31日から始まったSBIラップ。従来富裕層向けに展開されていた投資判断を一任するサービスであるラップ口座のSBI証券版です。

後発のサービスだけあって期待したい所ですが、どの程度魅力的なのか、知名度が最も高いウェルスナビと比較しながら検証していきます。

基本的な説明はそれぞれの公式(SBIラップ、ウェルスナビ)が解説しているので、サービス概要は公式を参照ください。

基礎データ比較

| SBIラップ | ウェルスナビ | |

| 手数料 | 通常0.955% (0.660%+0.295%) 割引後0.755% | 通常1.1% 割引後0.9% |

| 投資対象 | ETF:8銘柄 | ETF:6-7銘柄 |

| リバランス | 月1回 (臨時実行有り) | 半年に一回 (臨時実行有り) |

| NISA対応 | 利用不可 | 利用可 |

| リスク許容度 選択有無 | 無し | 有り |

各項目の詳細は次の章から個別に見ていきます。

手数料

シンプルな様でいて結構複雑なので詳しく見ていきます。

SBIラップ

一言で表すと「基本0.955%前後、預かり資産額に応じて0.2%までポイント還元有り」です。

公式TOPには0.660%と投資一任手数料のみ表記がありますが、手数料詳細を見ていくとETF信託報酬の0.295%も必要と分かるので、実質0.955%です。何のETFを買うかにより手数料は前後するため、実際には0.955%は平均値です。

SBIラップにはポイント還元策があり、条件を満たせば実質0.755%まで下げる事が可能です。

ポイントはTポイント、ponta、dポイントから選べるので使いやすいポイントというのは重要です。

| 月間平均運用資産 | 還元率 |

| 1000万未満 | 0.1% |

| 1000万以上 | 0.2% |

実質手数料は1000万未満では0.855%、1000万以上では0.755%となります。

ウェルスナビ

一言で表すと「基本1.1%(確定)、長期割・預かり資産額に応じて手数料割引有り」です。

こちらはETFの信託報酬込みの額を最初から提示しており、基本は1.1%で確定です。SBIラップ同様にETF信託報酬がかかる事を考えると、実質の投資一任手数料は1.1%-0.295%=0.805%と言えそうです。

信託報酬の低い銘柄を多く買った場合はその分ウェルスナビ側の取り分が多くなる仕組みであり、分かりやすい反面賛否のありそうな仕組みです。

一見シンプルな料金体系ですが、割引が2種あるため、投入可能な資産額によってSBIラップとの比較結果が変わります。

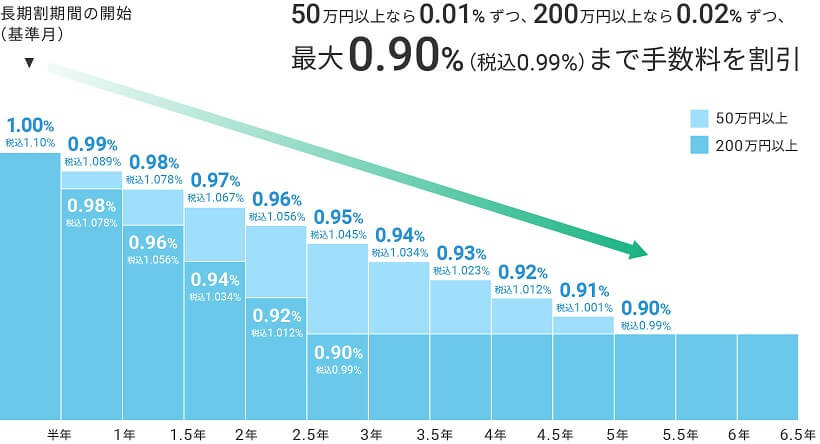

割引1:長期割

長期運用に応じて手数料を1.1%から0.99%まで下げる仕組み(最大0.11%割引)です。

これはウェルスナビで口座解説した時のみ適用されるので注意です。WealthNavi for 〇〇と言う形式で提供されるサービスでは適用されませんので、長期割を期待する方は必ずウェルスナビ自体で口座開設してください。

公式に詳しい解説があるのでこちらを参考にしてください。

月間平均運用資産に対して判定されるため、どんなに運用資産を多くしても、最大割引を受けるには最短で2.5年掛かります。

割引2:預かり資産額に応じた割引

預かり資産が3000万円を超える部分は手数料が0.55%になります、これはどのサービスで口座を開設しても適用されます。

「3000万円を超えたら」ではなく「3000万円を超えた部分」なので注意が必要です。

また、長期割との割引重複はありません。

保有資産ごとの手数料を以下2パターンで見てみます。

パターン1:預かり資産額3000万円未満の場合

3000万円未満の手数料は1.1%~0.99%。条件は最初に一定額入れてその後積立なし、30万円と200万円で2.5年経過前/後で見てみます。

・30万円:割引適用なし。30万円*1.1%=0.33万円/年となります。

・200万円:2.5年経過後の次の年間手数料は0.99%に割引。200万円 * 0.99%=1.98万円/年となります。

パターン2:預かり資産額3000万円以上の場合

3000万円以上の部分については0.55%。条件は同様に最初に一定額入れてその後積立なし、3500万円の初年度、2.5年経過後を見てみます。

・3500万円:割引率は最初の6ヶ月は1.1%、次の6ヶ月は1.078%となる。3000万円*1.1%*0.5年(半年分)+3000万円*1.078%*0.5年(半年分)+500万円*0.55%=16.5万円+16.17万円+2.75万円=35.42万円/年となります。

・3500万円:2.5年経過後の次の年間手数料は0.99%に割引。3000万円*0.99%+500万円*0.55%=29.7万円+2.75万円=32.45万円/年となります。

最大割引適用後は、手数料が32.45万で全体3500万円に対して0.9271%。手数料割合が0.99%から0.9271%まで低下する事が分かります。

SBIラップと同等の割引額にするには?

SBIラップ0.755%(0.2%還元)同等額は、逆算で求めると、6439万 となります。

もちろんこれ以上の投資額であればウェルスナビが手数料的には優位になります。

手数料まとめ

投資額6439万未満であればSBIラップ優位、それ以上であればウェルスナビ優位となります。

実際にはこれ以外にも投資先があるでしょうし、これだけの資産を投入出来る方は非常に限られていると思いますので、実質はSBIラップが手数料的には優位と言い切って良いと思います。

投資対象

グローバルに分散と大々的に記載がありますが、どちらのサービスも限られたETFを購入して実現しています。

実は購入しているETFの内容はだいぶ似通っています。

| カテゴリ | SBIラップ | ウェルスナビ |

| 米国株式 | VTI | VTI |

| 先進国株式 | VEA | VEA |

| 新興国株式 | VWO | VWO |

| 米国債券 | BND | AGG |

| 米国ハイイールド債券 | HYG | (無し) |

| 物価連動債券 | (無し) | TIP |

| 新興国債券 | EMB | (無し) |

| 米国不動産 | VNQ | IYR |

| 金 | GLD | GLD |

カテゴリ的な差は少しですし、銘柄も代表的な運営会社の物から選ばれています。

大きい差異は1つ、細かい差異が2つです。

大きい差異1:債券の扱い

米国ハイイールド債券・新興国債券は高リスク高リターンの債券で攻めの銘柄です。

TIPはインフレに強いですが、相場上昇局面ではリターン低めなのでリスクヘッジ向けの銘柄です。

TIPが購入対象になるのは後ほど出てくるリスク許容度が1または2の時のみであり、逆にリスク許容度3,4,5の時は債券がAGGのみと、債券薄めの構成となっているため、許容度3,4,5選択時に株式下落局面ではどこでリスクヘッジするのか気になるところです。

細かい差異1:米国債券(BND or AGG)

BNDはバンガード社、AGGはブラックロック社が運営する違いはある物の、どちらも代表的な総合債券ETFであり、経費率の差もほんの僅かです。気になる程の差は無いと思われます。

細かい差異2:米国不動産(VNQ or IYR)

VNQはバンガード社、IYRはブラックロック社が運営しており、米国債券と似た構図ですが、VNQは経費率0.12%、IYRは0.42%と相当な差があります。米国不動産はインフレに強くこれから購入対象になる事も多いでしょうから、正直VNQの方が大分おすすめです。

構成銘柄的には現時点ではSBIラップ優位と言えると思います。

AGG、BND、HYG、TIP、EMBについては個別に記事にしていますので良かったら参考にしてみてください。

AGG:[年利2.25%]海外債券ETF代表格[AGG]は魅力が一杯!懸念点も正しく理解する

BND:[年利:2.5%]海外債券ETFを買うなら[BND]?詳細をまとめました

HYG:海外債券ETFでもリターンを狙うなら[HYG]?詳細をまとめました

TIP:インフレに備える債券、iシェアーズ 米国物価連動国債 ETF[TIP]をまとめました

EMB:新興国債券でリターンを狙う[EMB]詳細をまとめました

リバランス

前項で説明した通り、実は限られたETFを購入対象としているため、多少知識のある方であれば直接購入した方が手数料は遥かに安く済みます。ではなぜこれらの自動化サービスを高い手数料を払って使うかといえば、「自動でリバランスしてくれるから」という方も多いのではないでしょうか。

| SBIラップ | ウェルスナビ | |

| リバランス実施(定期) | 月1回 | 半年に1回 |

| リバランス実施(臨時) | 臨時実行あるが 基準は投資一任業者判断 | 5%以上乖離している 資産クラスがあれば前倒し実施 |

| リバランス日 | 毎月第4営業日注文 毎月第5営業日約定 | 不明 |

どちらも資産運用の考え方は1990年にノーベル賞を受賞したハリー・マーコヴィッツ氏が礎を築いた現代ポートフォリオ理論に基づいた、平均分散法を使用しているようですが、SBIラップはAI技術を使ってETFごとのリターン予測値を算出している点が異なります。

ポイントとしては臨時リバランスのタイミングで、ウェルスナビは乖離が出た時に基本後追いでのリバランスになると思われます。

SBIラップのAIは相場状況を予測して(例えば暴落の気配を予測して)リバランスするとの事なので、これが真実ならSBIラップの方が優位性がありそうです。

ただこのAIがどのような相場環境でも賢く働くのかはこれからの実績を見ないと判断出来ない所です。

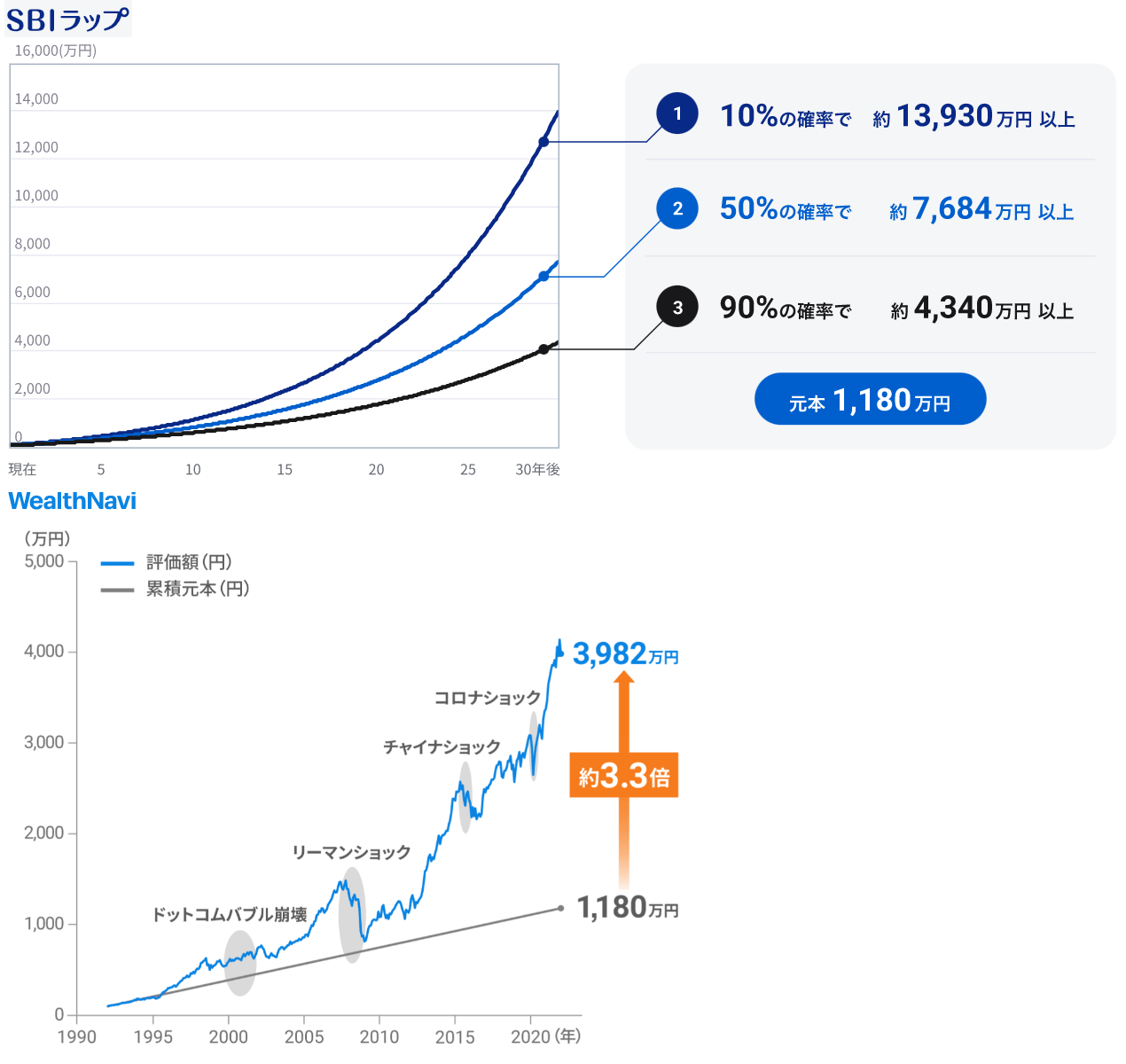

30年運用した場合のリターン予測をホームページで公開しているので並べて見てみます。

どちらも開始時点100万で以後は毎月3万積立を30年間継続という条件は同一ですが、SBIラップは2012/1/4~2021/12/30まで運用を行ったと仮定したバックテストを行った結果から予測で算出、ウェルスナビは1992年から開始しリスク許容度3で実施した場合なので完全な比較では無い事に注意してください。

NISA対応

これははっきりとウェルスナビに優位性があります。

投資のことがよくわからず、投資しているのはこれだけというケースも良くあると思いますので、NISAが使えないと選択肢から外れる可能性が高まります。

SBIとしてはSBI証券でNISA口座を開いて欲しいでしょうから対応するか微妙な所ですが、対応が望まれる所です。

リスク許容度選択有無

SBIラップは選択肢なし(完全自動)、ウェルスナビはリスク許容度1-5を選択する形です。

ポイントとしては本サービスの利用を考えている層が、リスク許容度を意識して選択出来るか、です。

簡単な質問に答えるだけで自分のリスク許容度がわかる仕組みがあったり、リスク許容度ごとのパフォーマンス比較があったりしますが、本サービスの利用層の考えとしては「お任せするので良い様にやってほしい」かと思いますので、1プランであるSBIラップのほうが優位性があるかなと思います。

構成銘柄も公開されていますし、低リスク志向で調べる意思がある方ならAGGやBNDを直接買えば良いわけです。

まとめ

改めてこれまでの要素を整理してみます。

手数料:SBIラップ優位

投資対象:SBIラップ優位

リバランス:SBIラップ優位

NISA対応:ウェルスナビ優位

リスク許容度選択有無:SBIラップ優位

個人的な見解としては上記の様になりました。

投資対象は1箇所だけ、NISA範囲内で投資と決めている方ならウェルスナビ一択です。

また例外的に億単位での投資が可能ならウェルスナビは手数料を大幅に下げることが可能です。

それ以外の方であればSBIラップに優位性があるかと思います。

すでに別に投資を実施している方でも、余裕資金があり投資一任系サービスも試してみたい、という方は候補になるかなと思います。

個人的にもSBIラップを試して見て、今後の運用成績を公開していきたいと思います。