コロナやウクライナ問題に関連する資源高騰など、波乱相場だからこそディフェンシブ銘柄を見直します。

「通信/日用品・小売/医薬品/運輸/電力・ガス/食品・飲料」セクターの中で今回は食品・飲料を見ていきます。

(断りが無い限り5/12時点のデータです)

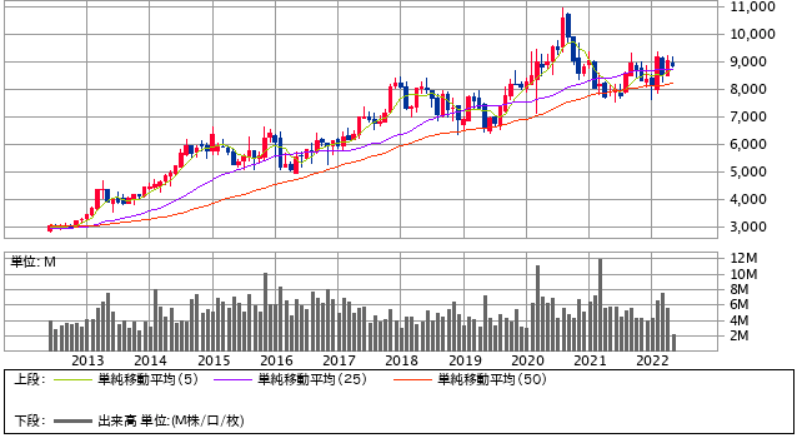

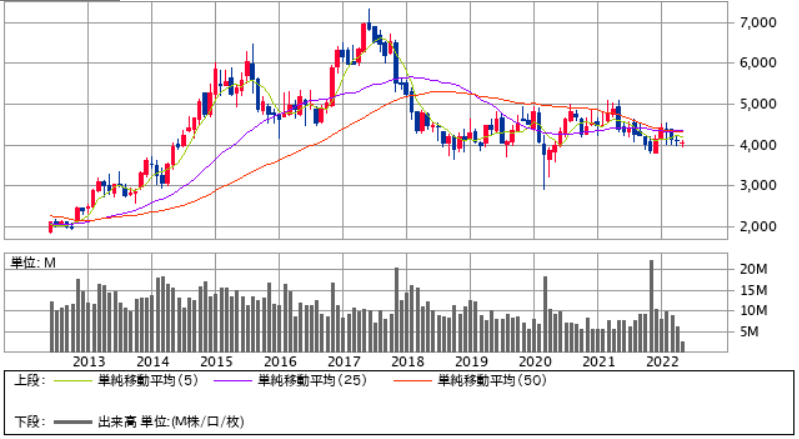

日清製粉グループ本社(2002)

基礎データ

| 株価 | 1711円 |

| PER | 26.78倍 |

| PBR | 1.19倍 |

| 配当利回り | 2.24% |

| 年初価格 | 1660円 |

| 年初からの 上昇率 | 3.07% |

株価チャート(10年)

株価チャート(1年)

製粉の最大手です。紛争に絡み小麦価格の上昇が懸念されつつも、最近は値上げが株価に取ってはポジティブに捉えられる事も多く、拮抗しているような状況です。値上げが受け入れられれば安定的な株価が維持できそうです。

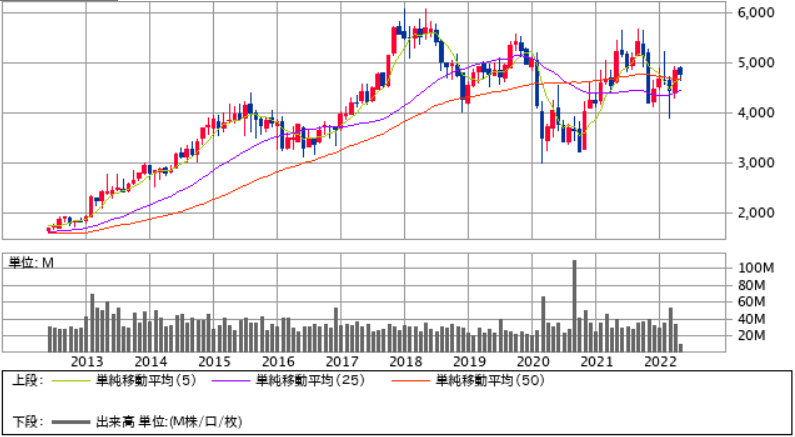

味の素(2802)

基礎データ

| 株価 | 3014円 |

| PER | 25.02倍 |

| PBR | 2.71倍 |

| 配当利回り | 1.51% |

| 年初価格 | 3568円 |

| 年初からの 上昇率 | -15.5% |

株価チャート(10年)

株価チャート(1年)

総合食品大手で連続最高益と上り調子です。特に景気回復局面で恩恵を得られやすい銘柄でもあり、タイミングを見計らって投資したい所です。

日本ハム(2282)

基礎データ

| 株価 | 4080円 |

| PER | 12.65倍 |

| PBR | 0.87倍 |

| 配当利回り | 2.7% |

| 年初価格 | 4200円 |

| 年初からの 上昇率 | -2.9% |

株価チャート(10年)

株価チャート(1年)

食肉最大手です。食肉は飼料高、加工食品は原料高が大きな影響を持つためここ数年は冴えない株価です。

今期はともかく来期は利益減を見込んでいるため、積極的に買いづらいですが、指標的には買い頃となっています。

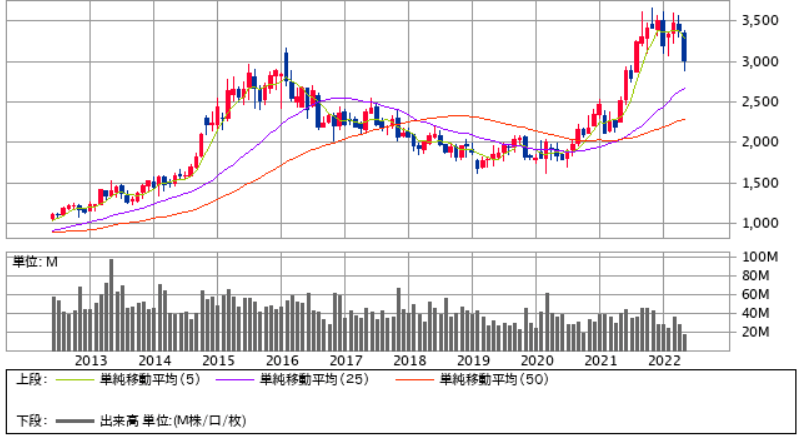

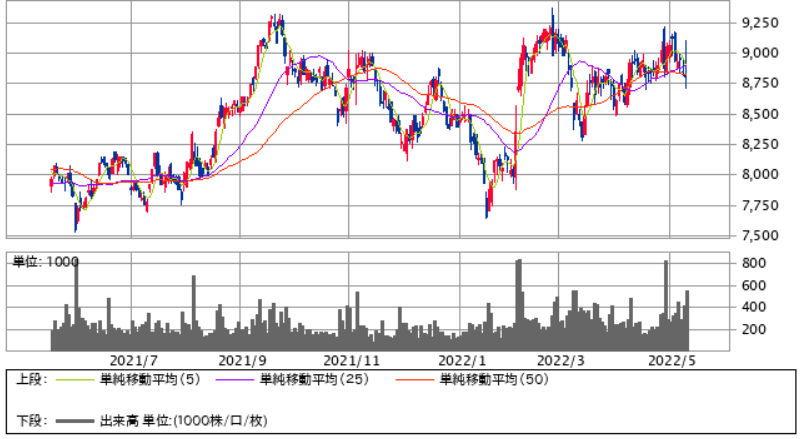

日清食品ホールディングス(2897)

基礎データ

| 株価 | 8840円 |

| PER | 28.3倍 |

| PBR | 2.35倍 |

| 配当利回り | 1.47% |

| 年初価格 | 8460円 |

| 年初からの 上昇率 | 4.5% |

株価チャート(10年)

株価チャート(1年)

即席麺・袋麺最大手で販売は好調、原材料費が高騰しているので値上げで価格転嫁出来るかが判断の分かれ目となりそうです。

最低投資額が大きいため手を出しにくいのもネックです。

アサヒグループホールディングス(2502)

基礎データ

| 株価 | 4781円 |

| PER | 16.43倍 |

| PBR | 1.37倍 |

| 配当利回り | 2.34% |

| 年初価格 | 4616円 |

| 年初からの 上昇率 | 3.6% |

株価チャート(10年)

株価チャート(1年)

ビールを中心として総合飲料大手です。外食産業向けは低迷したものの、海外事業は好調です。

原材料高の影響は大きく横ばい予想ですが、コロナの落ち着き具合によってはまだ伸びそうです。

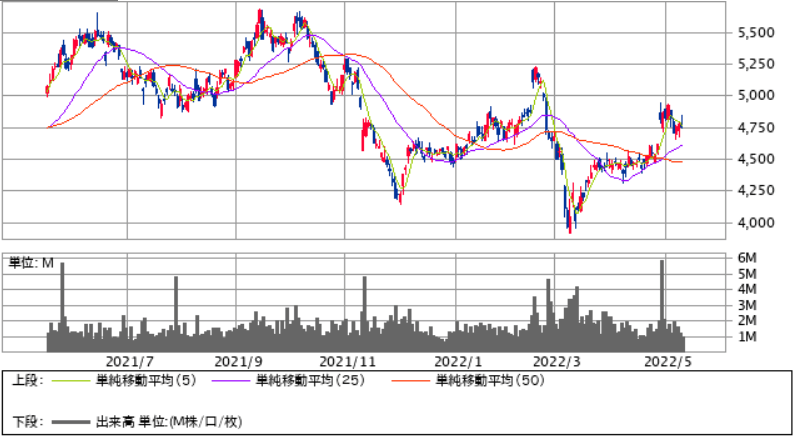

ヤクルト本社(2267)

基礎データ

| 株価 | 6690円 |

| PER | 24.47倍 |

| PBR | 2.43倍 |

| 配当利回り | 1.08% |

| 年初価格 | 5970円 |

| 年初からの 上昇率 | 12.1% |

株価チャート(10年)

株価チャート(1年)

主力のヤクルトは特に海外で好調で、国内もヤクルト1000が話題になるなど明るい話題が多い印象です。

まとめ

この記事ではディフェンシブ銘柄の食品・飲料セクターを取り上げました。

資源高、現状高の影響を受けている所が多いですが、大手は値上げ力がある所も多く、価格転嫁出来れば業績影響は抑えられると思います。

値上げしにくい中小と比べて大手の強みが出そうな局面です。

類似記事:【通信】波乱相場の今、ディフェンシブ銘柄を検討する

類似記事:【日用品・小売】波乱相場の今、ディフェンシブ銘柄を検討する

類似記事:【医薬品】波乱相場の今、ディフェンシブ銘柄を検討する