丸井は2022年3月に野村証券経由でリテール債を募集済み、4月にデジタル債を発行予定です。

主にデジタル際に着目しますが、この2つは種類の違う社債であるため、比較しながら見ていこうと思います。

また直近紹介した私募社債に特化したSiiibo証券とも比較して見ようと思います。

丸井が発行予定の社債

まずは発行予定の2種の債券情報の比較です。

| 名称 | 株式会社丸井グループ 第39回無担保社債 (社債間限定同順位特約付) (ソーシャルボンド) | 未定 |

| 種類 | リテール債 | デジタル債 |

| 期間 | 3年 | 1年 |

| 利率 | 年0.31%(税引前) | 年1.0%(税引前) 0.3%は金銭、0.7%はエポスポイント |

| 発行日 | 2022年3月31日 | 2022年4月以降(※) |

| 利払日 | 毎年3月31日、9月30日 | 不明 |

| 償還日 | 2025年3月31日 | 不明 |

| 申込み単位 | 100万円単位 | 1万円単位(100口まで) |

| 格付け | A- | 不明 |

| 発行額 | 13億円 | 1億円 |

| 申込み期間 | 2022年3月22日~ 2022年3月31日 | 不明 |

| 発行元 | 野村証券 | 丸井 |

※2022年4月17日時点で募集開始案内なし

リテール債の方は目立った所は特にないよくある社債という感じでしょうか。

注目なのはデジタル債の方です。

ついにデジタル化が進んだ公募発行された債券を一般投資家が購入出来る様になりました。

過去には試験的に内輪向けに発行された物はありましたが、公募発行された物としては国内初となります。

債券は発行額・期間・利率・利払い日・償還日などなど、一回決めたら変わらない物が多いため、人の手を介さなくても償還や利息を支払う事が理論上可能です。代わりに所有者や権利の所在が複雑ですが、ブロックチェーン技術を活用して管理出来る基盤があれば、今後はすべてその基盤上で管理すれば良く、管理コストが大幅に減らせる可能性があります。

デジタル債を使うことで低コストで資金を集めやすくなるわけです。

集めたお金の使い道

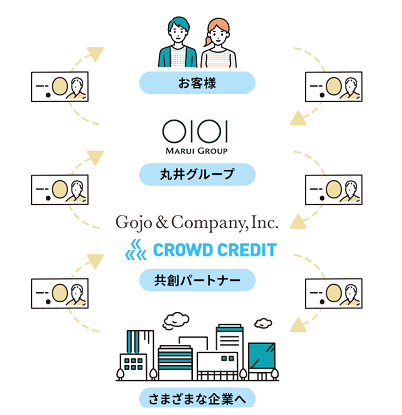

今回集めた資金は「五常・アンド・カンパニー」「クラウドクレジット」の2社に融資することが決まっています。

通常の社債発行は調達にかかるコストが大きく、小さい企業では発行が難しいですが、丸井が直接発行で低コストで資金調達できれば、その先の五常やクラウドクレジットにも低利率で貸付出来るという事でしょう。

五常やクラウドクレジットとしても、特に若い企業は資金調達先は何個あっても良いでしょうから、WIN-WINという感じでしょうか。

今回は初の試みということで募集は1億円程度なのですが、需要が旺盛という事が分かれば広がりもあると思います。

丸井のメリット

丸井に取っての最大のメリットは「利息をエポスポイントで払える」それによって「カードを長く使ってもらえる」事でしょう。

利息をエポスポイントで払える

法改正で可能になったこの方法ですが、すでに自社でポイント管理する仕組みはあるのでそれに乗っかるだけで配布可能と思われます。

他のポイントへの振替も可能ですが、自社サービスで使って貰える可能性が格段に高まります。

カードを長く使って貰える

ポイントが貯まるのが分かっていれば解約もしにくいため、結局エポスカードを長く使う事になります。

色々なカードに別のポイントが貯まると管理が煩わしいため、持つカードを絞る方も多いと思いますが、残す優先順位が高くなります。

投資家のメリット

投資家としては「(投資先はどこでも良いので)社会貢献したい」、「五常やクラウドクレジットに(間接的にだが)投資したいがリスクが高い」、「良い利率の所に投資したい」でしょう。

(投資先はどこでも良いので)社会貢献したい

リテール債の方がソーシャルボンドなので、社会的課題の解決に関する事業と使途が決められています。

近年は社会貢献したいという人も増えているので、”社会貢献したいけど、どうすれば良いか分からない”方には価値ある物になります。

五常やクラウドクレジットに(間接的にだが)投資したいがリスクが高い

現状この2社は上場もしていないため、直接株式を購入して投資対象とすることは出来ません。

この2社はどちらもSiiibo証券での私募社債発行にも企業登録(五常は発行実績有り)ありなので、私募社債購入することで投資は可能なのですが、何せまだ未上場の企業であり、内情がそこまで見えない事から投資をためらう方も多いのではないでしょうか。

一方今回の仕組みに乗っかった場合、投資家が相手にするのは丸井であり、丸井が破綻しない限り利払いは行われます。

仮に五常やクラウドクレジットの信用状況が損なわれたとしても問題ない訳です。

丸井ほどの信用があれば、現状破綻リスクは限りなく低いでしょうから、これは大きいメリットです。

良い利率の所に投資したい

一部がポイントとは言え、トータルで1%であり、定期預金よりも大分高い利息です。

期間も1年ですし、金額も1万円からと少額から開始可能であるため、取っつきやすさがあります。

エポスカードを使い続ける意思がある方であれば検討対象になると思います。

Siiibo証券との比較

Siiibo証券とは何か、というのは過去の記事「社債専門のネット証券を紹介します」、「社債専門のネット証券を試してみました」、「社債専門のネット証券で社債を購入してみました」でまとめていますので良かったら参照ください。

Siiibo証券では、公募債ではコストが高く付くため、”私募社債”に目をつける事で、企業側は調達コストを抑え、投資家側はわかりやすい債券という商品を購入出来る仕組みを作っています。

今回の丸井のデジタル債では、丸井側がデジタル技術を用いた債券を利用することで、調達コストを抑え(=低コストで融資)、投資家側はわかりやすい債券という商品を購入出来る仕組みを作っています。

こう見ると今まで一般投資家が直接投資出来る債券という商品が広がってきた感じがしますが、企業側、投資家側の見え方について考察していきたいと思います。

企業側

融資を受けたい企業側から見ると、”調達コストが低ければ低いほどよい”、”一杯お金を集められた方が良い”訳です。

調達コストが低ければ低いほどよい

実際の調達に掛かるコストはSiiibo証券・丸井共に公開していませんので実際の所は分かりません。

特に丸井の方は投資家が相手しているのが直接的には丸井である事から、1%で集めたお金を何%で融資しているか見えないため、かなり大きい額を設定している事もありえます。

Siiibo証券の方は企業-投資家間の利率は目に見えますが、Siiibo証券に払っている金額は見えない訳で、結局どの程度の負担なのか見えません。

ですが、通常この手の話は最後には大手の信用力が物を言う事と、利息をポイント払い出来る丸井の様な大手が発行するデジタル債の方が、結局は低コストで調達出来るように思います。

一杯お金を集められた方が良い

Siiibo証券も丸井も審査がありますが、丸井の方は丸井が投資したい先を選んでいる事と、丸井自身がリスクを多く負っている分、審査は相当に厳しいでしょう。

手段としては丸井の仕組みに乗っかって調達コストを抑えたいと思っていたとしても、丸井に選ばれるのは現状限られた会社でしょうから、選ばれない事には調達が進みません。

そう言った意味では私募社債の調達も手段としては残り続けると思います。

投資家側

投資家側から見ると(社会貢献等はあるにしても)”利率”と”リスク”が最も気になる点でしょう。

利率

これは圧倒的にSiiibo証券の私募社債が優位でしょう。

丸井のデジタル債の1%も定期預金と比べれば非常に高いですし、一般公募の社債と比べても高めではありますが、ポイント還元というのはやはり現金と比べるとだいぶ使いづらいです。

Siiiboでは現状最低でも2%は超えているため、単純な比較では私募社債の方が優位と思います。

リスク

これは圧倒的に丸井のデジタル債が優位でしょう。

なにせ丸井が相手なので、内情を知らない企業と比べると破綻リスクはかなり変わると思います。

そう言った意味ではリスクを取って利率を取るか、リスクを抑えて安心を取るか、選択できる状況にはあると思います。

まとめ

この記事では丸井が発行するリテール債・デジタル債の比較、Siiibo証券との比較を行いました。

いずれにしても債券の窓口が広がった感じがして、これからの他社の追随にも期待したい所です。

ポイントでの還元は個人的にはマイナスポイントが大きいですが、色々なパターンから選択出来る様になるのは良いことだと思います。

丸井のデジタル債については詳細が発表されたらまた記事にしたいと思います。