※2021年6月3日に条件が確定したので記事を改定しました。

2021年5月19日に発表された「ソフトバンクグループ株式会社 第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」が色々気になるところが多いので、勉強を兼ねてまとめてみました。

(SBI証券の募集ページはこちら)

債券も種類によってリスク・リターンは幅広いですが、この債券はどうなのか見ていきます。

基本情報

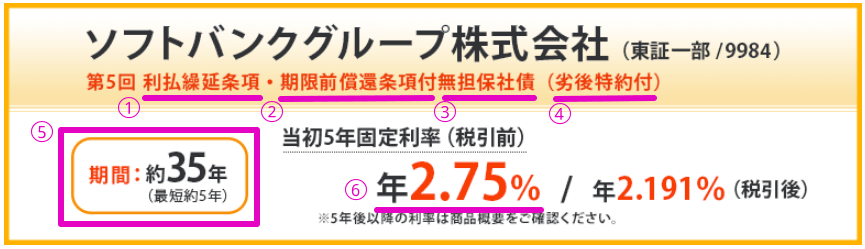

2020年6月3日に条件が確定しました。

購入は6月4日12:00から先着順です。ソフトバンク債券は人気のため、購入検討されている方は判断を急いだ方が良いと思います。

当初5年の利率は2.75%で確定しています。

利率:

1.当初5年固定利率 年2.75%(税引前)

2. 5年後以降※1 1年国債金利※2+3.1%

3. 20年後以降※1 1年国債金利※2+3.15%

4. 25年後以降※1 1年国債金利※2+3.85%

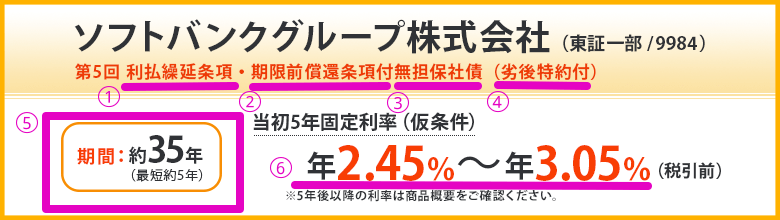

元々の仮条件としては2.45~3.05%であり、その中間の2.75%で着地しました。

5年後以降に関しても当初スプレッドの条件が2.85%で確定し、上記の通りとなっています。また、確定前の条件は次の通りです。

商品名:ソフトバンクグループ株式会社 第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)

発行体:ソフトバンクグループ株式会社

債券予備格付:BBB(JCR)

利率(仮条件):

1.当初5年固定利率※1 年2.45%~年3.05%(税引前)

2. 5年後以降※2 1年国債金利※3+当初スプレッド※1+0.25%

3. 20年後以降※2 1年国債金利※3+当初スプレッド※1+0.30%

4. 25年後以降※2 1年国債金利※3+当初スプレッド※1+1.00%

※1 「1.当初5年固定利率」及び「当初スプレッド」は、条件決定日(2021/6/3(木))に決定。

※2 5年後以降の利率は1年毎に改定される。

※3 「1年国債金利」とは、利率基準日(改定後利率適用期間の開始日の2銀行営業日前の日)のレートとして財務省ウェブサイト内 「国債金利情報」ページの「金利情報」(その承継ファイルおよび承継ページを含む。)に表示される1年国債金利のこと。

利払日:毎年 6/21および12/21、初回:2021/12/21

申し込み単位(額面):100万円以上、100万円単位

申し込み期間(予定):6/4(金)12:00 ~ 6/18(金)14:00

期間:約35年

相当長い商品名であるため、一体どういう特徴があるのか、ひとつずつ見ていきます。

①利払繰延条項

説明:“発行体の裁量で利息の支払いを繰り延べることができる、あるいは証券によっては一定の事象が発生した場合に利息の支払いを繰り延べなければならない条項。

極端に発行体の財務状況が悪化した場合等は発行体の任意で利払金が支払われないことがありますが、支払われなかった利払金は、次回以降に合算して支払われます”

今回の場合はソフトバンクの財務状況が悪化した場合、利払金が払われない場合がある、ということですが、それほどまでに財務が悪化する可能性がどれだけあるのか?と考えると大きいリスクではない様に思います。

②期限前償還条項

説明:“債券が満期前に償還すること。

早期償還条項には、発行体の任意によって全部または一部が償還されるものと、あらかじめ条件を定めその条件を満たした場合に償還されるものがある。”

今回は初回繰上償還可能日以降の各利払日に償還出来る様になっているようです。

つまり半年に一回、可能性があるということですね。

これはかなり企業側に有利な設定と思いました。

高い利率を期待出来るなら、投資する側としては預けっぱなしにして利息を貰いたい所です。

ただ、市況を見て企業側が都合の良い方向に調整出来ると言うことになります。

これを金利の状況から見てみると次のようになります。

金利の上昇局面:本来、お金を借りるのに高い金利になるはずなので、発行側が債券を期限前償還しません。投資側からすると、他に資金移動出来れば利益が狙える局面でも我慢することになります。

金利の下落局面:発行側からすると、もっと安い金利でお金を借りる事が出来ます。それであれば債券を買い取って(償還して)しまって、別のところから借りれば良い、となります。

投資側は保持して高い利息を受け取りたい所ですが、選択権は発行側にあります。

③無担保社債

説明:“元利金の支払いや償還を保証するための特別な担保を付けずに発行される債券のこと”

特別担保が付く機会は少ないようなので、これは普通の設定ということになります。

④劣後特約付

説明:“社債は企業が破綻しないかぎり、満期までは一定の利子がつき、満期を迎えると、元本が払い戻しされますが、この破綻したときに弁済順位が低いのが「劣後債」です”

弁済順番としては、「普通社債 > 劣後債 > 優先出資証券 > 普通株式」なので、破綻した時に返ってくる確率が下がる代わりに、高金利ということですね。

①でもありましたが、ソフトバンクの破綻可能性がそのままリスクになります。

ちなみに注意書きに「上位債務(2014年12月19日発行第1回無担保社債(劣後特約付)および2015年2月9日発行第2回無担保社債(劣後特約付)を含みます。)に劣後する」とあるので、劣後債の中でも順番としては3番目になります。

ただ、1回目は2021/12/17償還、2回目は2022/2/9償還で、もう間近なので、3番目というのはそれほど気にする必要がなさそうです。

⑤期間

これが驚きの35年です

これほど長い物は初めて見ました(過去にこれほど長いものあったのでしょうか?別に調べて見たいと思います)。②で説明した通り、発行側がある程度償還時期をコントロール出来るので、途中での償還が前提?と見ておいた方が良いでしょうか。流石に35年間状況が変わらないということは無いと思います。

⑥利率

これが一番重要ですね。これまでの項目だと良いところがほとんど無いのは、それだけリターンが高いことの裏返しのはずです。

1.当初5年固定利率: 年2.75%(税引前)

これは文句なしに債券としては高利回りですね。ETFと違い価格変動は無いため、この部分は非常にお得になっています。

2. 5年後以降: 1年国債金利+3.1%

5年後以降は1年ごとに利率改定となっています。

1年国債金利は財務省のこちらから参照出来る金利になる、とのことですが、例えば2021/5/19現在は-0.12%。マイナス金利です。「-0.12 + 3.1 = 2.98%」となります。

3. 20年後以降: 1年国債金利+3.15%

考え方は同じで、最後のボーナス利率だけが違います。

同様に考えると「-0.12 + 2.45 + 0.3 = 2.63%」になります。

4. 25年後以降: 1年国債金利+3.85%

同様に「-0.12 +3.85 = 3.73%」になります。

ここまで来ると利率もかなり高くなってきますが、25年は遥か先の事なので、覚えているかどうか。

その時の情勢がどうなっているか分かりません。ここまで償還されない可能性はあるのでしょうか?

なお、償還されるかどうかは、その時まで分かりません。

事前に予告は無いと思うので、いつ償還されるか気にすることになります。

また、売却したい場合でも市場価格での売却となり、損をする可能性があることもリスクです。

参考までに、こちらの記事でまとめた米国債ETFのAGGは自由売買可能で利率2.25%(昨年参考値)です。

過去のソフトバンク債券参考

今回はタイトルにある通り、「第5回」です。過去の1-4回はどうだったのか見ていきます。

| 第1回 | 第2回 | 第3回 | 第4回 | 第5回 | |

| 対象 | 機関 | 機関 | 個人 | 機関 | 個人 |

| 期間 | 25年 | 25年 | 25年 | 35年 | 35年 |

| 発行日 | 2016/ 9/30 | 2016/ 9/30 | 2016/ 9/30 | 2021/ 2/4 | 2021/ 6/21 |

| 当初5年 利回り | 3.00% | 3.00% | 3.00% | 3.00% | 2.75% |

第1回~第3回は分かれていますが、同じ発行日にまとめて募集されています。機関投資家向けと個人向けで分かれていますが、条件は同じです。

5年目以降の条件は次の様になっています。

5年後以降 6ヶ月ユーロ円ライボー+3.16%

20年後以降 6ヶ月ユーロ円ライボー+3.36%

※ユーロ円ライボー(LIBOR)とは:将来のある一定の日付から始まるICEユーロ円LIBORの金利を予想し、現時点での価格を決める取引。

第4回の条件は、利率以外は第5回と同じです。

5年後以降:1年日本国債金利+335.5bps

20年後以降:1年日本国債金利+340.5bps

25年以降:1年日本国債金利+410.5bps

4回と5回を比較すると、全体的に4回の条件の方が得になっていますが、機関投資家向けなので個人では購入出来ません。

第1回~3回のファーストコール(繰り上げ償還が可能な債券で最初の償還)の償還は2021年9月30日で、まだ来ていないため、ソフトバンクがファーストコールで償還するつもりなのかどうか、過去の動向からは判断出来ないことになります。

まとめ

この記事では「ソフトバンクグループ株式会社 第5回利払繰延条項・期限前償還条項付無担保社債(劣後特約付)」についてまとめてみました。

期間を長く設定していたとしても、ファーストコールで償還するのが一般的で、5年後以降の条件は実質は仮と見る向きもあります。

当初5年の利率は債券としては文句なしの2.75%ですが、その後の期間についてはリスクも出てきますので、それをどうみるかで判断が分かれそうです。