コロナやウクライナ問題に関連する資源高騰など、波乱相場だからこそディフェンシブ銘柄を見直します。

「通信/日用品・小売/医薬品/運輸/電力・ガス/食品・飲料」セクターの中で今回は日用品・小売を見ていきます。

(断りが無い限り5/6時点のデータです)

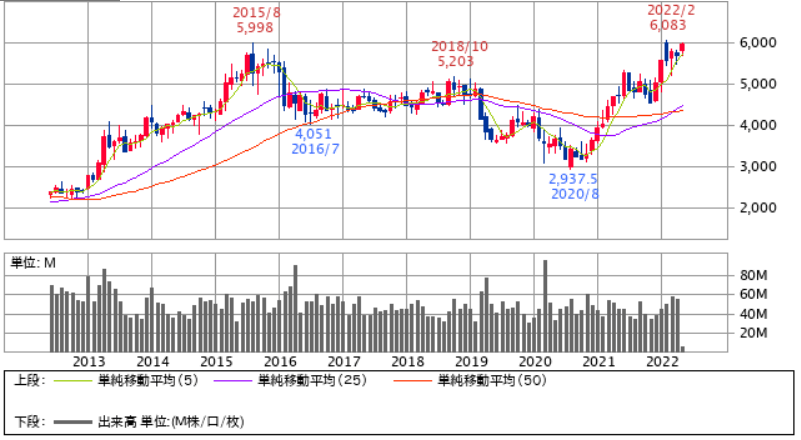

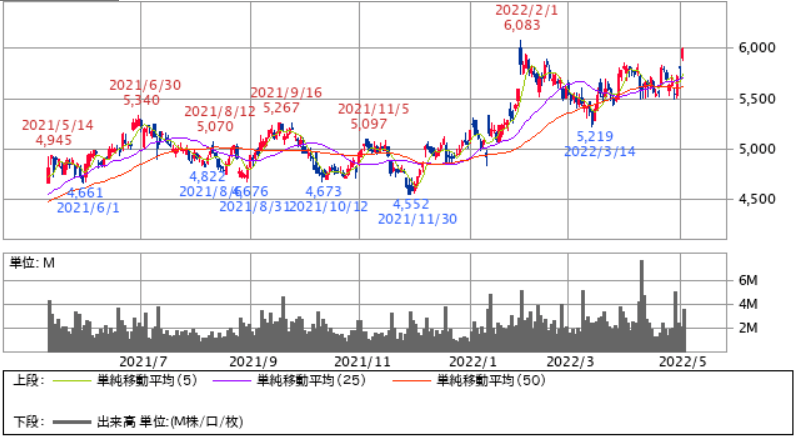

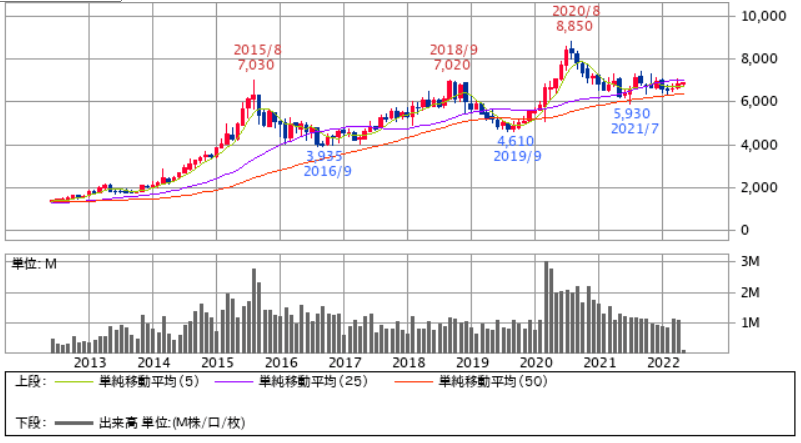

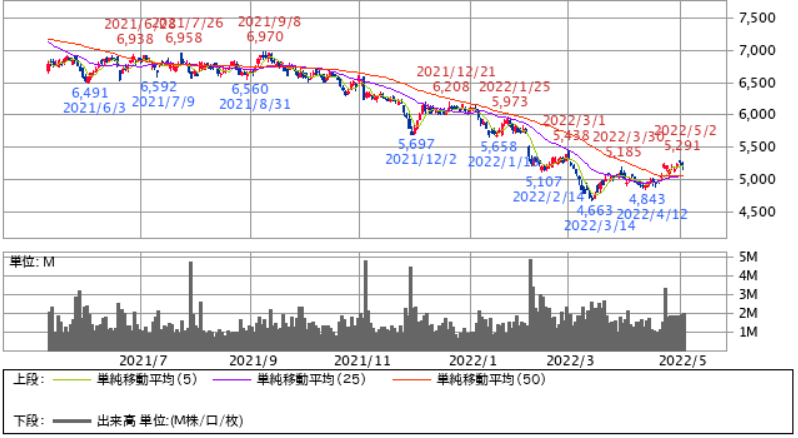

セブン&アイ・ホールディングス(3382)

基礎データ

| 株価 | 5993円 |

| PER | 22.05倍 |

| PBR | 1.78倍 |

| 配当利回り | 1.72% |

| 年初価格 | 5190円 |

| 年初からの 上昇率 | 15.5% |

株価チャート(10年)

株価チャート(1年)

株価は順調に上昇し上場来最高値まで来ました。

景気や個人消費の影響を受けやすい銘柄のため、直近の物価上昇への影響はありますが、国内流通最大手ということもあり期待が高まっています。

今後の景気動向を見極めながらの投資になります。

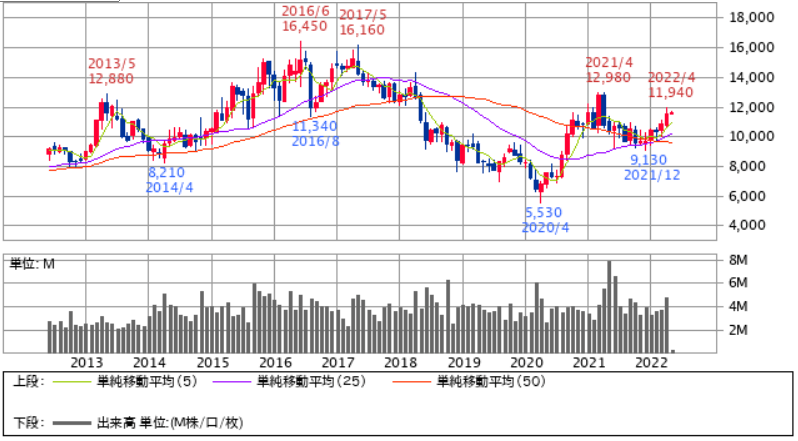

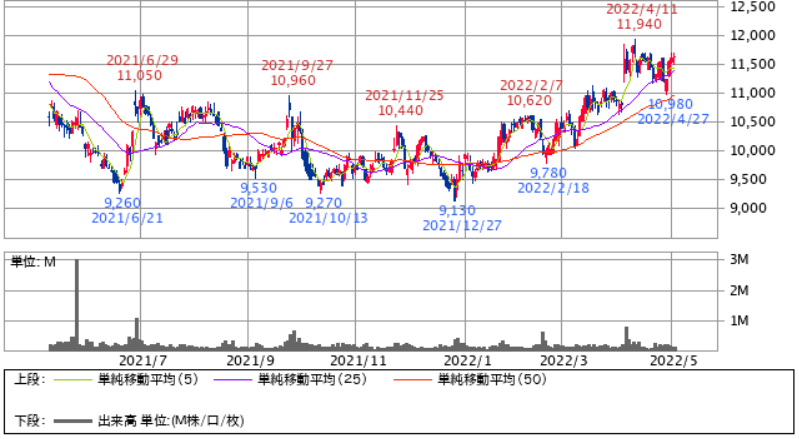

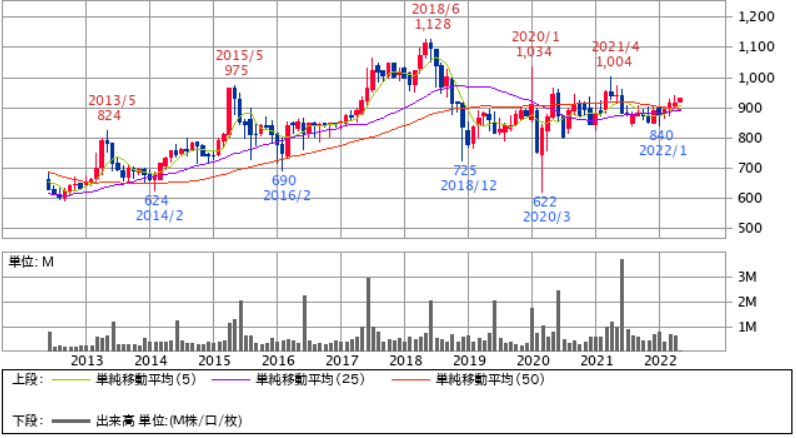

しまむら(8227)

基礎データ

| 株価 | 11630円 |

| PER | 11.49倍 |

| PBR | 1.04倍 |

| 配当利回り | 2.15% |

| 年初価格 | 9930円 |

| 年初からの 上昇率 | 17.1% |

株価チャート(10年)

株価チャート(1年)

業績は安定しており、最高益を更新しました。PERもまだ低く伸びしろありそうです。

今後の景気悪化局面でも期待出来そうで、今年に入ってから結構な上昇率になっています。

最低単元買うと100万超えてしまうため、少数単元から始めた方が良いと思います。

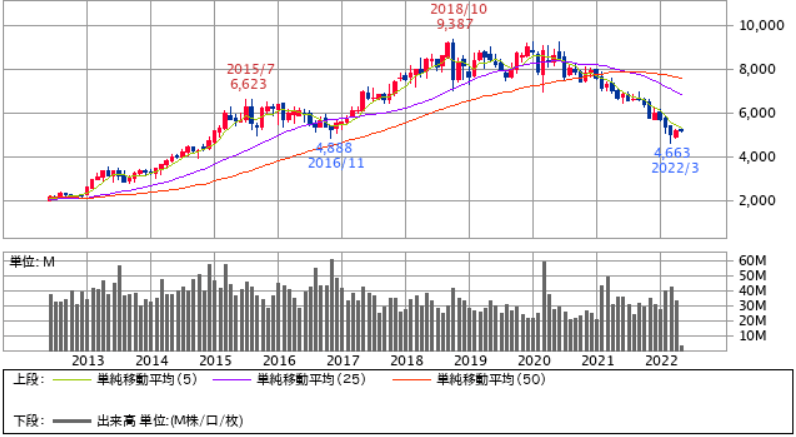

ヤオコー(8279)

基礎データ

| 株価 | 6890円 |

| PER | 16.83倍 |

| PBR | 2.12倍 |

| 配当利回り | 1.05% |

| 年初価格 | 7020円 |

| 年初からの 上昇率 | -1.9% |

株価チャート(10年)

株価チャート(1年)

埼玉を中心に展開する食品スーパーで、巣ごもり需要もあり最高益です。

今年だけ見ると行ったり来たりという感じですがまだ伸びしろはありそうです。

配当性向はそれほど高くないため買うなら値上がり期待になりそうです。

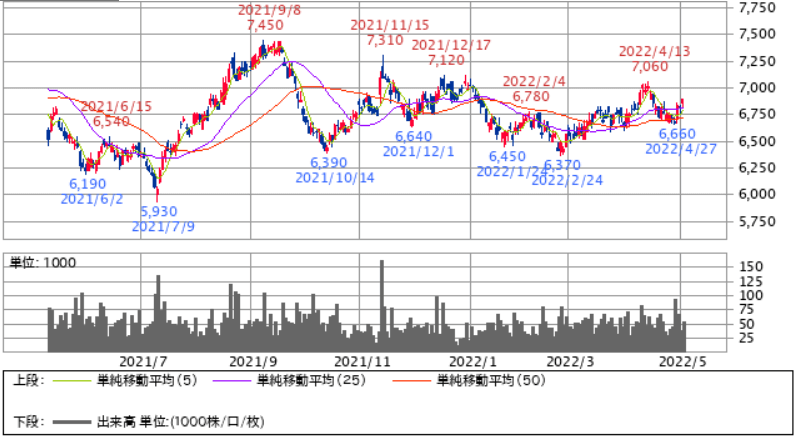

花王(4452)

基礎データ

| 株価 | 5216円 |

| PER | 21.13倍 |

| PBR | 2.56倍 |

| 配当利回り | 2.84% |

| 年初価格 | 6099円 |

| 年初からの 上昇率 | -14.5% |

株価チャート(10年)

株価チャート(1年)

代表的なディフェンシブ銘柄で、直近3年ほどは大きく値を落としていました。

原材料費高騰で苦しい所ですが、PERとしては20倍付近まで下がってきており、これはここ10年程度でも下限に近いです。

海外売上高も高いため円安はそれほど苦にならず、長い目で見れば買い場と考えている人も多いのではないでしょうか。

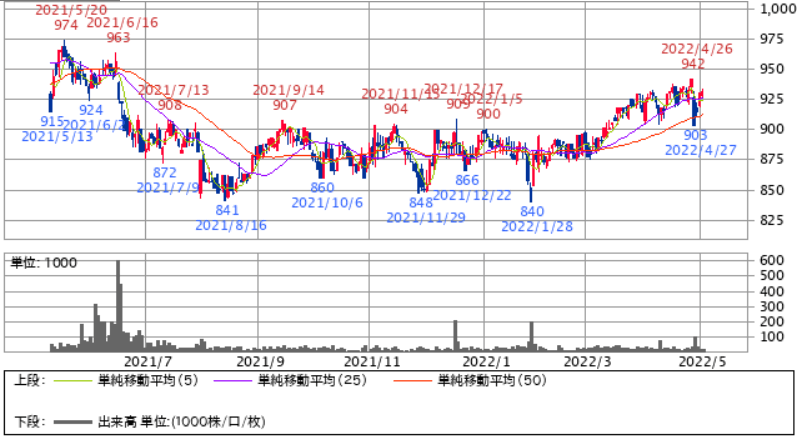

キングジム(7962)

基礎データ

| 株価 | 931円 |

| PER | 20.42倍 |

| PBR | 1.12倍 |

| 配当利回り | 2.36% |

| 年初価格 | 897円 |

| 年初からの 上昇率 | 3.8% |

株価チャート(10年)

株価チャート(1年)

事務用品最大手ですが、単価が安い物は原材料費高騰が苦しく、少し厳しそうな予想です。

購入し易い価格とそこそこの配当額もあり、手を出しやすい銘柄です。

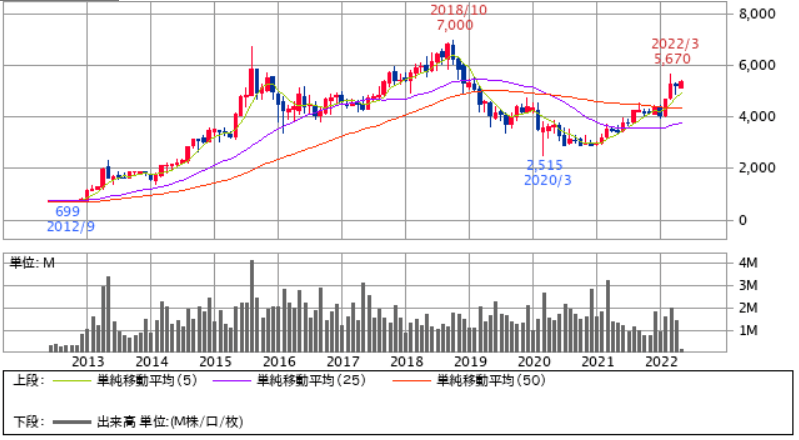

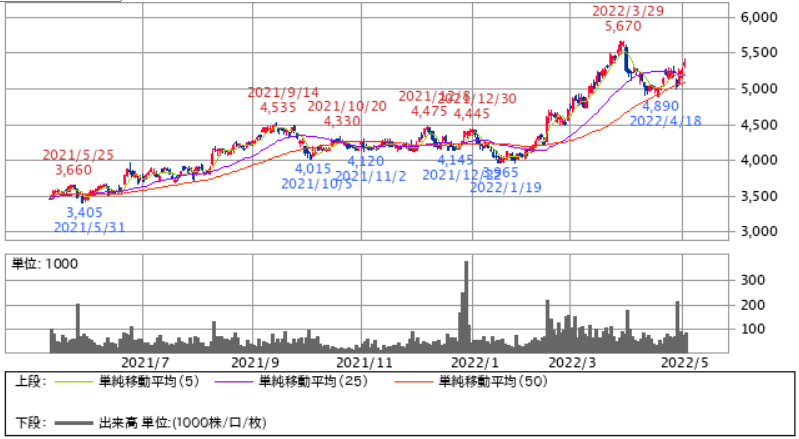

パイロットコーポレーション(7846)

基礎データ

| 株価 | 5370円 |

| PER | 13.66倍 |

| PBR | 2.1倍 |

| 配当利回り | 1.49% |

| 年初価格 | 4425円 |

| 年初からの 上昇率 | 21.4% |

株価チャート(10年)

株価チャート(1年)

筆記具最大手で、国内苦戦も海外は好調です。

年初から大分あがったため調整を一回はさみましたが再上昇中という事で注目の銘柄です。

安定性は高く波乱相場でも期待できそうな銘柄です。

まとめ

この記事ではディフェンシブ銘柄の日用品・小売セクターを取り上げました。

年初からの上昇率が高い物も多く、ディフェンシブ銘柄が注目度が高い事の裏付けかと思います。

特に花王はPER20倍切ることはめったにないため、投資を考えていた人に取ってはチャンスかもしれません。

波乱相場の今、投資対象として検討されてはいかがでしょうか。

次回は医薬品セクターを見ていきたいと思います。