FIREとはFinancial Independence(経済的な独立) & Early Retirement(早期退職)を指します。

あらゆる条件からFIREの成功確率を計算出来るのがこのFIRE Calc(外部サイトで開きます)ですが、英語サイトであることと、使い方に悩む所が多かったので、自分が悩んだ点を含めてまとめてみます。

まずはサンプル結果を見てみたいという方はこちらの記事をご覧ください。

TOPページ

基本的な使い方

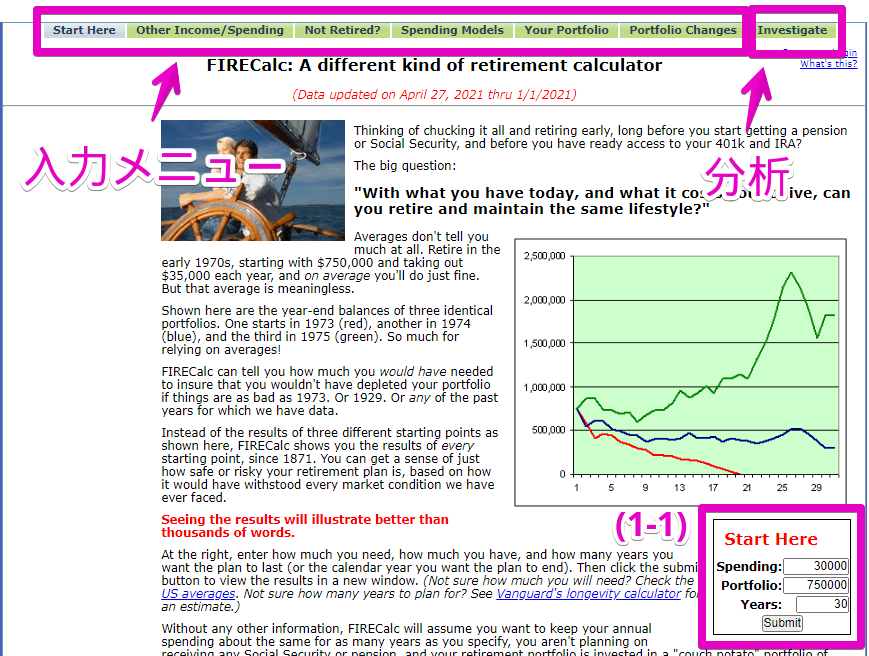

入力する情報が画面上部のタブに、カテゴリごとに分けて定義されています。

一通り入力した後、結果を表示することが出来ますが、”分析”でそれまでに入力した情報に加えて更に色々なパターンの結果を追加で確認することができます。

また、全項目ドルで入力が必要なため、入力する単位に注意して下さい。

(1-1)基礎情報

・Spending : 年間の支出額

・Portfolio : 保有している金融資産額

・Years : リタイア後の年数

金額は後の項目で補正出来ますので、”xx年後のイメージ”で書く必要は無く現在の状況を入力します。

Yearは(亡くなる年齢-リタイアの年齢)なので、90歳まで生きる・40歳でリタイアとするなら50です。

Submitを押すと、とりあえず結果が出ますが、デフォルトの設定はアメリカ基準の仮設定になっており、日本の人には合わない可能性があります。精度を上げるために次の項目をそれぞれ入力して行く必要があります。

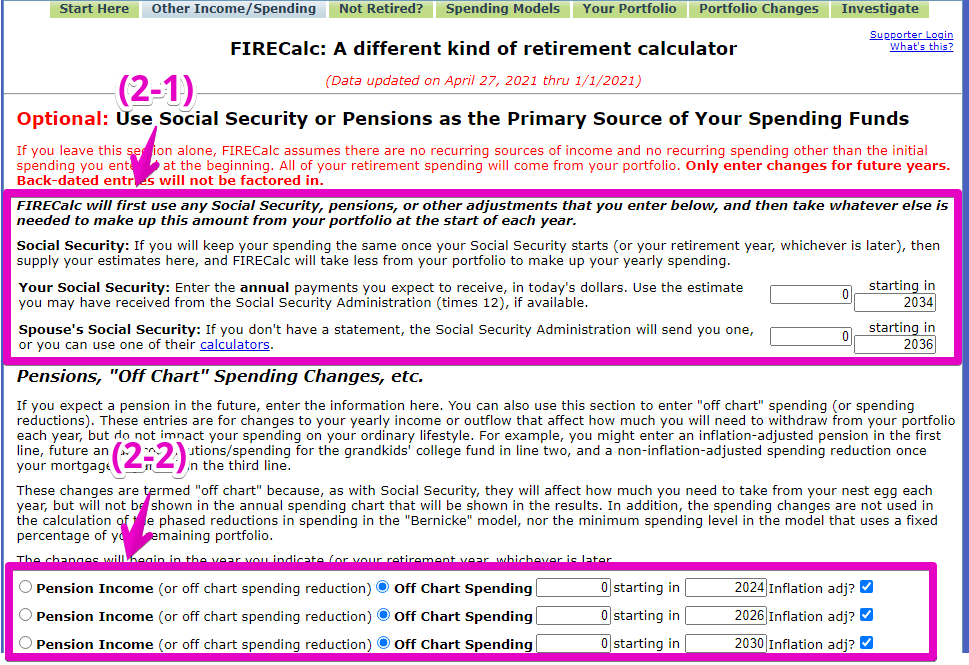

Other Income/Spending:その他の収入/支出

定常的な収入源や支出がある場合に入力するページです。

(2-1)公的年金

Your Social Securty:あなたの公的年金(年額)

Spouse’s Social Security:配偶者の公的年金(年額)

金額と、受給開始年を入力します。金額は年額です。

(2-2)年金以外の収入(支出)変動要因

Pension Income:定常的な収入

Off Chart Spending:定常的な支出

どちらかを選択したあと、金額と開始年を入力します。

個人年金保険や不動産収入がある、住宅ローンの返済により支出が減る、といった将来の変動要因を入力しますが、3項目しか無い上に、一定期間だけ(個人年金保険の収入は退職後10年の期間限定の場合等)の変動要因がある場合は入力しにくいです。

あとの項目で一時金を入力出来る項目があるので、入力が難しい方はそちらで入力をお勧めします。

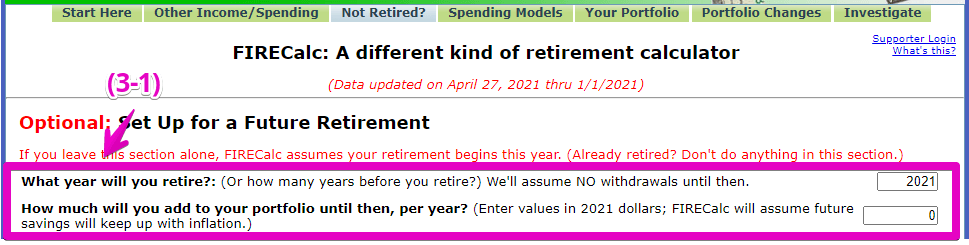

Not Retired?:リタイア済みかどうか

リタイア済みの人は設定不要なページです。

(3-1)リタイア関連情報

What year will you retire?:リタイアする年を入力

How much will you add to your portfolio until then, per year?:

リタイアする年までに毎年どのくらい資産を積み増せるか

1年間の積み増し額なので、リタイアするまでの総額ではありません。

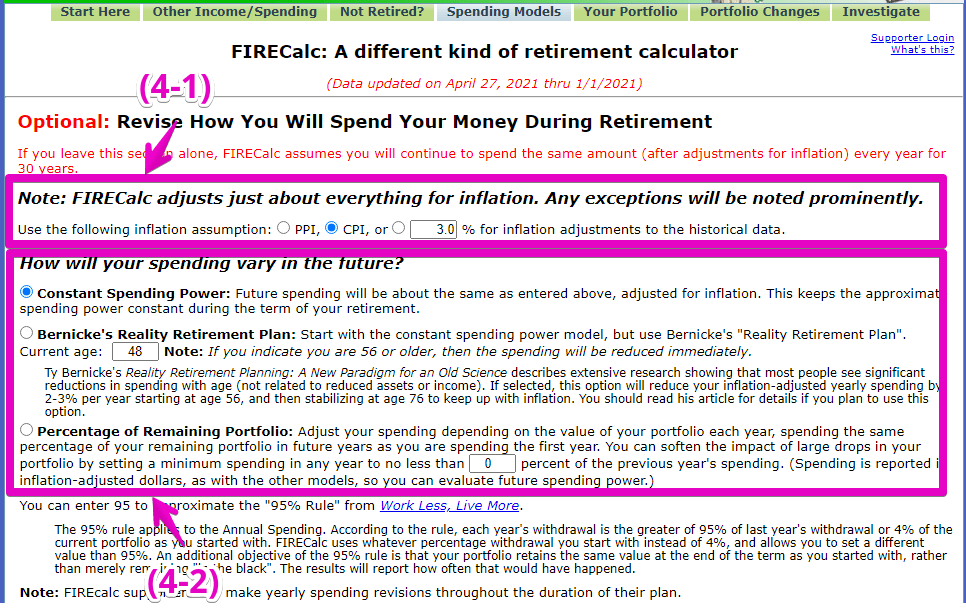

Spending Models:支出モデル

将来の物価の調整と、将来の支出がどのように変化をするかを入力するページです。

(4-1)インフレ仮定の基礎値

Use the following inflation assumption:PPI,CPI or xxx%

PPI:生産者物価指数

CPI:消費者物価指数

xxx:インフレ率(任意入力)

必ず設定が必要です。PPIやCPIは馴染みが薄いのでインフレ率を設定するのが良いと思います。

ボックスに値を入れただけではチェックが付かないので、チェックがどれについているか確認して下さい。

日本の過去のインフレ率はIMFのデータベースから確認出来ます。

参考まで、バブル崩壊が1991年なので、1992年~2021年までの29年間で平均を取ると0.2713%。

今後の増税を考慮してどこまで上げるかは任意ですが1%程度でしょうか。

(日銀は2%を目標にしていますが長らく達成できていません)

(4-2)将来の支出の変化想定

3択(+値入力)となっています。

Constant Spending Power:リタイア後も支出額が一定と仮定したモデル

Bernicke’s Reality Retirement Plan:Bernickeさんの調査結果に基づいた支出モデル

Percentage of Remaining Portfolio:自身のポートフォリオの価値に応じて支出を調整するモデル

2,3個目の項目については補足します。

Bernicke’s Reality Retirement Plan

Bernickeさんが誰か不明だったので追加で調査すると次の様な結果でした。

・ウィスコンシンを拠点とするファイナンシャルプランナー

・4%ルールがほとんどのクライアントに適していない事を発見

・従来の4%ルールの仮定を変え、現実的な退職計画を推奨

・退職後の支出はインフレに合わせてゆっくりと増加するのではなく、年齢とともに徐々に減少する、としている

・56歳以降は毎年2-3%支出が減り、76歳でインフレに追いつく

“歳を取れば支出も減ると考える方が現実的”と思われる方はこれを選択すれば良いと思います。

(一般的な傾向に合わせるのであればこのモデルが良いと思います)。

ボックスには現在の年齢を入力します。

Percentage of Remaining Portfolio:

FIRE Calcは昨年の支出額の95%、または開始時のポートフォリオの4%のいずれか大きい方を選ぶようですが、この95%の部分を変えたい場合に入力するようです。

資産の大きさに合わせて支出が調整されるので、資産が0になることは無いですが、極端に少ない支出になっていないかの確認に使いたい時に利用する感じかと思います。

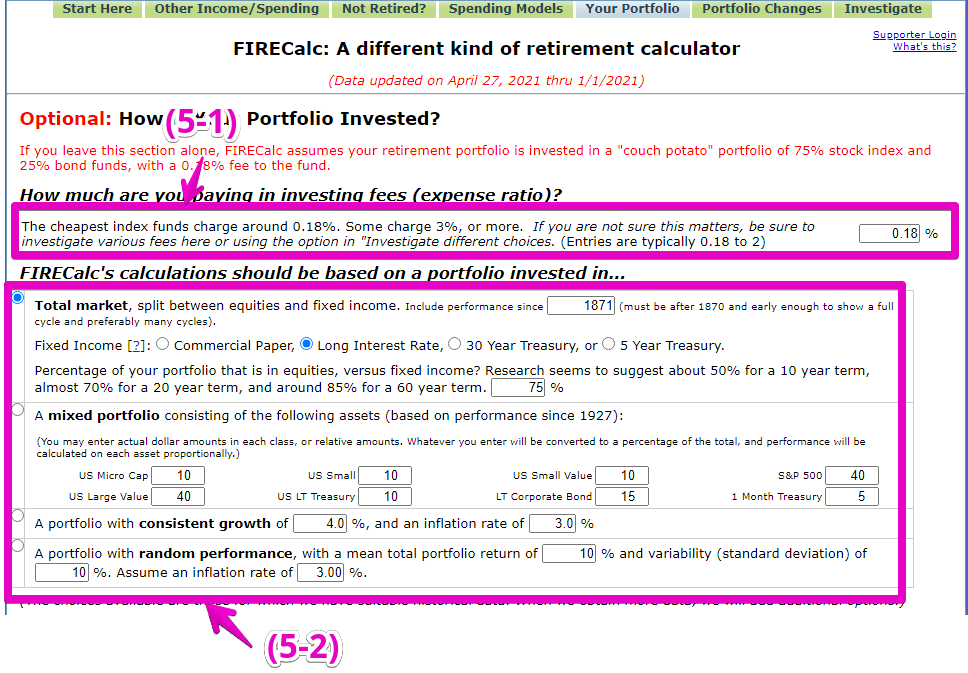

Your Portfolio:自身のポートフォリオ

最も重要な(結果に影響のある)、自身のポートフォリオに関する項目です。

デフォルトの設定は「米国株75%、米国債券25%のカウチポテト」ポートフォリオになっており、日本の方でこの設定に合致する人は少ないように思います。

(5-1)投資の手数料

デフォルトは最低の0.18%になっていますが自身の環境に合わせて修正します。

(5-2)市場のパフォーマンスと自身のポートフォリオの設定

4択になっていますが、”Total market“か、”random performance“が良いと思います。

Total marketは簡易確認に向きますが、米国の過去実績からの算出になるので、米国株・米国債券以外でポートフォリオを組んでいる場合は、次の項目が良いと思います。

random performanceは一番リアルに近いと思いますのでまずはこちらを解説します。(毎年必ず一定の利益を上げるのは難しいですし、不足の事態は起こり得るので)ランダムな成果で検証が行われます。

ポートフォリオの収益率、変動性、インフレ率をボックスに入力します。

ポートフォリオの収益率:自身のポートフォリオの期待リターンを入力します。最後の結果が期待するものでは無かった時の調整項目になるので、まずは思う数値を入れれば良いと思います。

変動性:パフォーマンスがどの程度上下するかですが、読める物では無いのでデフォルトの10のままで良いと思います。

インフレ率:(4-1)で算出しているので、同じ値を利用すれば良いと思います。

残りの選択肢の説明は次の通りです。

Total market:株式と債券の割合を決めます。債券割合が多いならパフォーマンスは安定するはずなので、債券が多いという方も選択して良いと思います。債券の選択肢は米国基準(CP/長期金利/30年日米国債/5年米国債)で一番近い物を選択、株式の割合はボックスに入力します。

mixed portfolio:ポートフォリオの内容を細かく設定出来ますが、米国基準の項目しかありません。S&P500に100%投資している等、この範囲の投資先で固まっている方ならこちらを選択して、適切な割合をボックスに入力します。

consistent growth:一貫して成長すると仮定して、ポートフォリオの成長率とインフレ率をボックスに入力します。結果はリアルになりませんが、結果を見て感触を掴むのには使える?かもしれません。

Portfolio Change:ポートフォリオの変更

特定の年にポートフォリオに影響のある要素がある場合に利用するページです。

(6-1)一時的な要因の入力

退職金や確定拠出年金、iDeCo、高価なエリアにある大きな家から引っ越した場合、退職後の家を買うときなど、一時的な要因はここで入力します。

(2-2)で入力が難しい要素はここで調整することになります。

3項目しか無いので、ある程度まとめて時期と金額を調整して入れる事になりますが、”どのような項目を入力すれば漏れなく検討出来たか”の実例が無いので、結構入力が難しい項目です。

分かる限り書き出し、ある程度抜け漏れはある前提でマイナスしておくのが良いでしょうか。

Add:加算

Subtract:減算

ボックスは金額と発生年です。

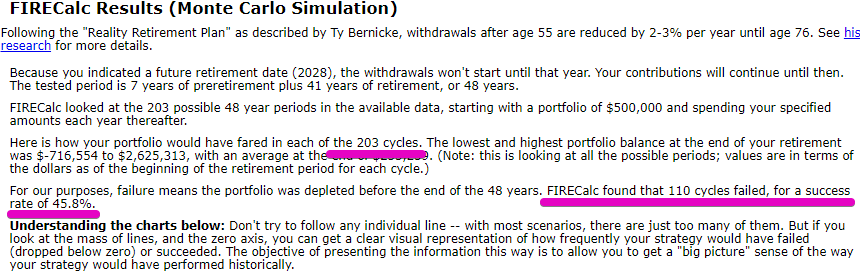

結果の確認

ここまで来たら、どのページでも良いので”submit”を押せば結果が出ます。

別タブで結果が開くので、一度Submitしても元の入力内容は失われません。

注意点としては、”結果は毎回変わるので、何回か実行して見たほうが良い“です。

これは、特に(5-2)の入力内容により色々なパターンで計算されるので、良い数値になる時もあれば、悪い数値になる事もあります。特に見るべき項目は次の通りです。

文章は入力した値や選択肢により変わりますが、下線部の所が結論になります。

この場合、203サイクルを検証して、110サイクルが失敗、指定した年月で資産が0にならない成功確率は45.8%となります。

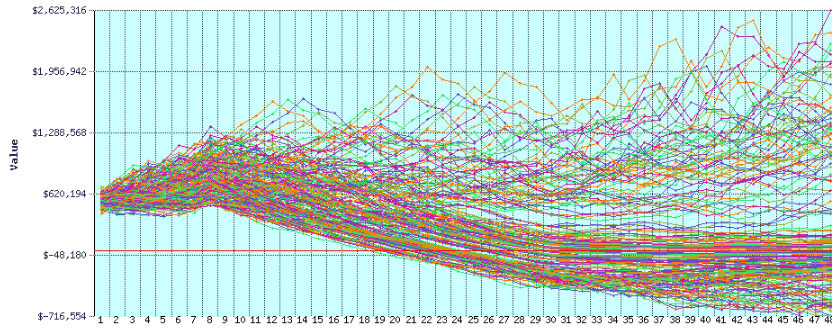

線の一つ一つは見えないので、傾向だけ確認します。赤線部が資産0になるラインです。

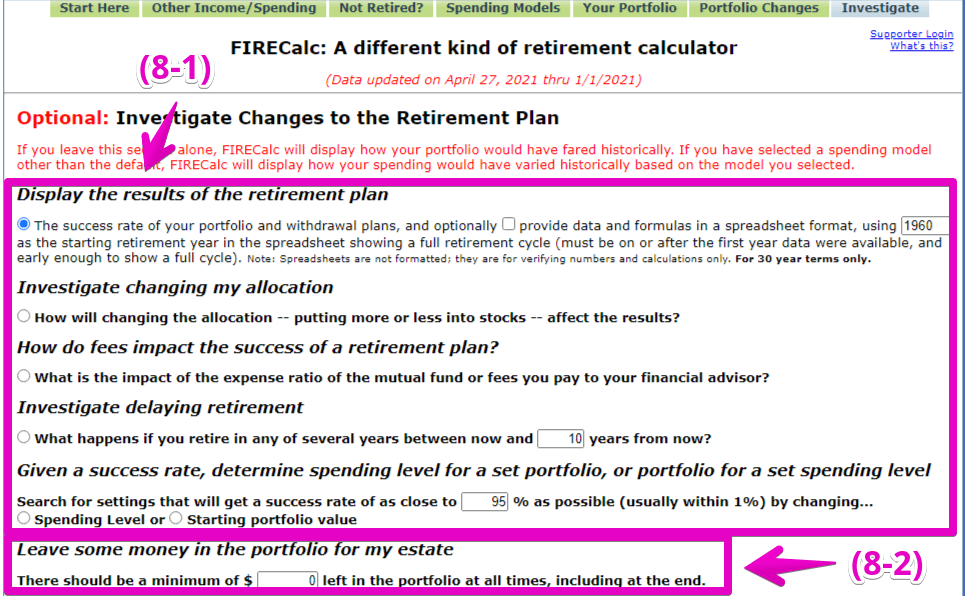

Investigate:分析

一旦結果を見た後は、”どの項目が変われば成功に近づくか”を分析していきます。

(8-1)オプションを変えて結果を見る

項目ごとに”もしもxxの項目がxxだったらどうなるか?”を確認出来ます。

いずれも自身がリアルに出来そうな値が確認出来たら、(1)-(6)の項目に反映させて見るという使い方が良さそうです。

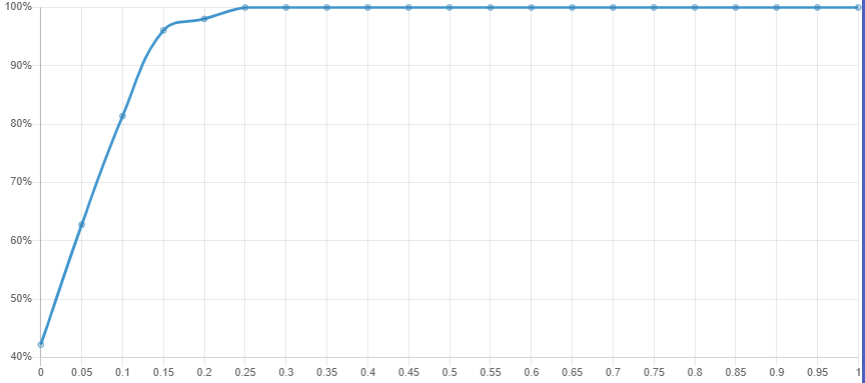

Investigate changing my allocation:自身のアセットアロケーション(株や債券などの比率)変更による影響。

[注意](5-2)Your Portfolioで”Total market”を選択している必要があります。

X軸の左から右で株式0%~100%で設定した時の成功率です。

どの程度株式比率を上げる(リスクを取る)と成功に近づくのか検証することが出来ます。

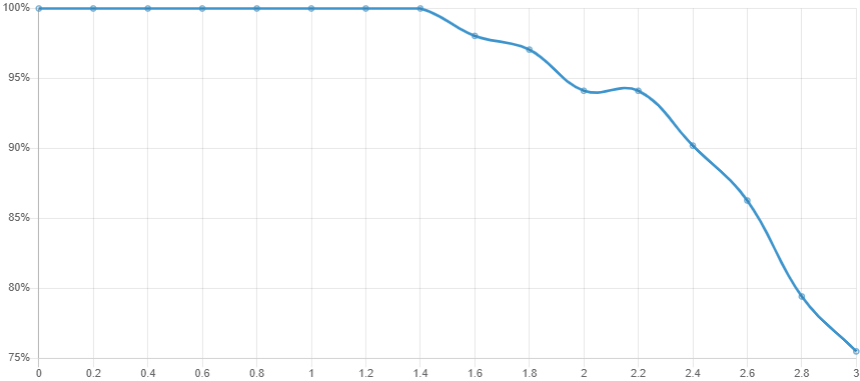

How do fees impact the success of a retirement plan?:投資手数料による影響。

X軸の左から右で手数料0%~3%で設定した時の成功率です。

どの程度手数料を下げれば成功に近づくか検証することが出来ます。

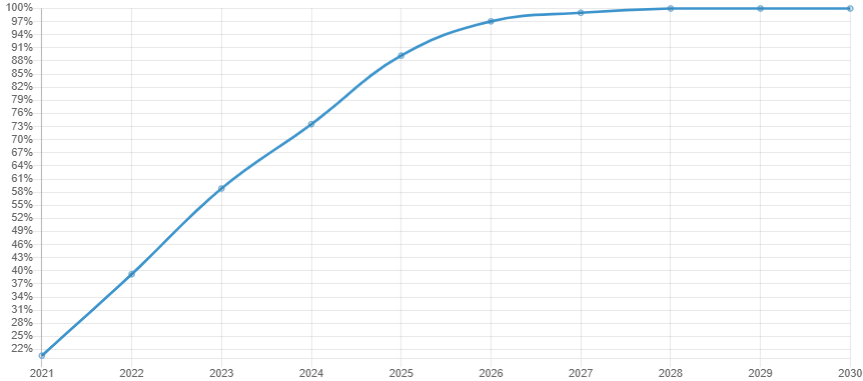

Investigate delaying retirement:想定より早く(遅く)リタイアした時の影響。

ボックスで入力した年の期間での成功率を検証出来ます(上の図は10を入力した場合の結果)

現実的にいつリタイア出来そうかを確認するために使えます。

Given a success rate, determine spending level for a set portfolio, or portfolio for a set spending level:成功を前提に、成功に必要な値の提案を行ってくれます。ボックスの中は成功確率を入力します。

Spending Level:支出レベル。支出を抑える事ができれば成功確率は上がるので、どこまで抑えたら良いかを示してくれます。

この図の場合、成功100%にしたければ年間支出を200万まで落とす必要があるようです。

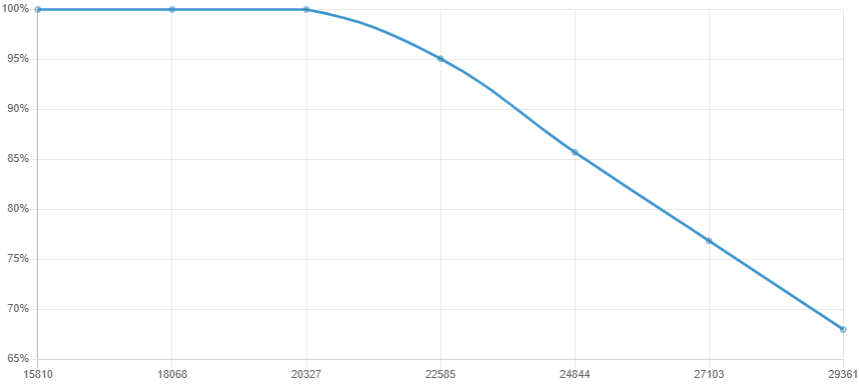

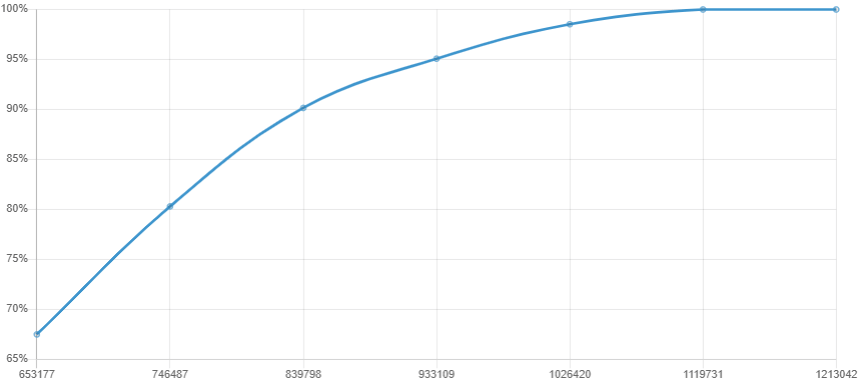

Starting portfolio value:開始時点の資産価値。開始時の資産が多ければ成功率は上がるので、幾らからスタートすれば良いかを示してくれます。

この図の場合、成功100%にしたければ、資産1.12億まで貯めてから始める必要があるようです。

(8-2)残す資産

Leave some money in the portfolio for my estate:残したい金額。

こちらだけ少し特殊で、基本的にFIRE Calcは全財産を使い切る前提で計算しますが、最低これだけは残しておきたい金額があれば入力するようです。実際には亡くなる時に資産がピッタリ0というのは難しいので、ある程度余裕を見ておく時にボックスに金額を入力します。

まとめ

今回は早期リタイアの成功率を計算出来るFIRE Calcの使い方を解説しました。

全体を通してみると入力項目が多く、色々な要素をちゃんと把握していないと正しい結果が出ないため、少しハードルが高いと感じました。また人生の大きなイベント(家の購入、結婚や子供の有無、病気)が全く見えない状況だと、想定に織り込むのは難しいです。

基本的にはライフプランがある程度見えてきた段階で、ギリギリを狙うのではなく、大幅に成功率が高い事を確認する目的であったり、支出の一部は金融資産で補うサイドFIREの実践を検証をするのに使うのが良いのかなと思いました。